Trung Quốc chủ động hay buộc phải phá giá nhân dân tệ?

Thời gian vừa qua, hệ thống tài chính của Trung Quốc đã rơi vào tình trạng bất ổn.

Nhiều người cho rằng đà lao dốc của chứng khoán Trung Quốc trong thời gian vừa qua là một phản ứng của thị trường trước động thái phá giá nhân dân tệ hôm 11/8, điều được cho là một biện pháp “điên cuồng” hướng tới mục tiêu giảm giá các mặt hàng xuất khẩu và tiếp sức cho nền kinh tế.

Tuy nhiên có vẻ như kết luận này được đưa ra khi chưa có những nghiên cứu kỹ càng. Đầu tiên, người chơi chứng khoán Trung Quốc không dựa vào thể trạng của nền kinh tế mà là dựa trên đánh giá Chính phủ sẽ làm gì để hỗ trợ thị trường. “Ngày thứ hai đen tối” là phản ứng với việc NHTW Trung Quốc (PBOC) không cắt giảm dự trữ ngoại hối hay lãi suất vào cuối tuần như dự báo. Cuối cùng đến thứ Ba (25/8), Trung Quốc đã phải tung ra biện pháp can thiệp.

Thứ hai, thị trường chứng khoán Trung Quốc chỉ lao dốc gần 2 tuần sau khi phá giá nhân dân tệ, và Chính phủ Trung Quốc chỉ để đồng tiền này giảm giá khoảng 3% trước khi quay trở lại can thiệp để nâng giá nhân dân tệ trở lại. Do đó nhiều khả năng mục đích của lần phá giá này là để thay đổi cơ chế điều hành tỷ giá. Trung Quốc buộc phải nới lỏng cơ chế neo chặt nhân dân tệ vào USD – điều đang khiến thanh khoản cạn kiệt vì Trung Quốc phải trả giá khá đắt để bảo vệ tỷ giá.

Cả hai động thái này – Chính phủ ngập ngừng không muốn tung ra gói giải cứu thị trường và phá giá nhân dân tệ - có cùng một gốc rễ: các lãnh đạo Trung Quốc đang cố gắng hết sức để tìm ra nguồn lực đảm bảo guồng quay của nền kinh tế. Các biểu đồ dưới đây sẽ giúp hiểu sâu hơn về hiện trạng kinh tế Trung Quốc.

Trung Quốc sử dụng tỷ giá để thúc đẩy tăng trưởng

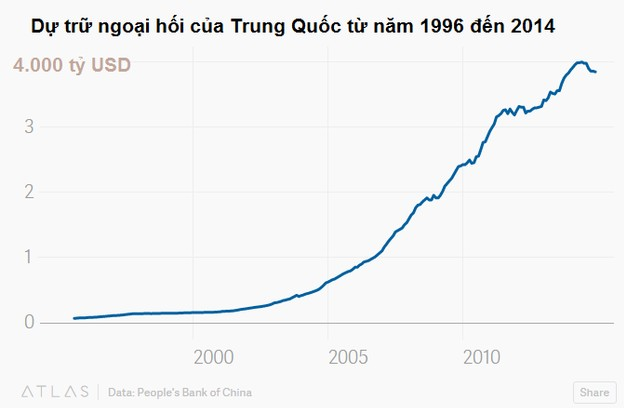

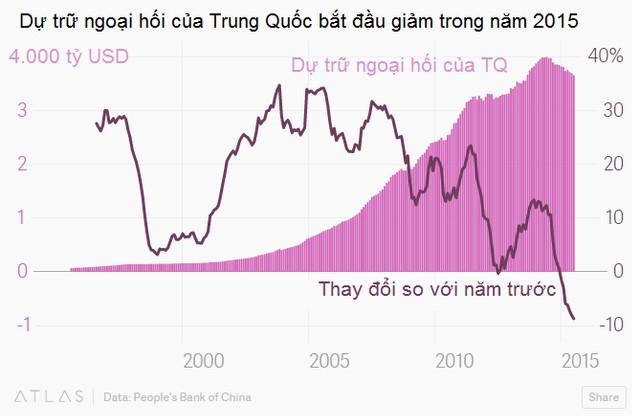

Lâu nay Trung Quốc vẫn neo đồng nội tệ vào USD với mức tỷ giá thấp một cách giả mạo. Giữ cho đồng nhân dân tệ ở mức giá rẻ hơn so với giá trị thực tế, kể cả khi xuất doanh thu từ xuất khẩu và dòng vốn đầu tư nước ngoài chảy vào ồ ạt, cho phép Trung Quốc tích lũy lượng dự trữ ngoại hối khổng lồ.

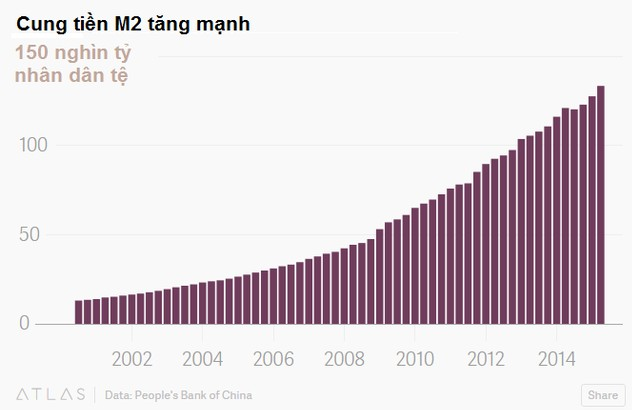

Đồng nội tệ rẻ cũng đã giúp Trung Quốc duy trì mô hình tăng trưởng dựa vào đầu tư. Bằng cách trả nhiều nhân dân tệ hơn so với nhu cầu của thị trường cho mỗi đồng USD, PBOC đã tạo ra dòng tiền từ nguồn gốc không rõ ràng và bơm chúng vào nền kinh tế. Trong khi đó, PBOC cũng ngăn được việc đẩy tăng lạm phát khi để tỷ lệ dự trữ bắt buộc ở mức cao bất thường.

Dòng tiền có được một cách dễ dàng, quy trình cấp tín dụng rất dễ dàng và kinh tế Trung Quốc cũng dễ dàng tăng trưởng. Điều này đặc biệt đúng sau khủng hoảng tài chính 2008, khi Trung Quốc bơm 4.000 tỷ nhân dân tệ (tương đương 586 tỷ USD theo tỷ giá năm 2008) vào nền kinh tế để tránh suy thoái. Ngược lại, tốc độ tăng trưởng 2 con số thu hút dòng tiền nóng ồ ạt đổ vào kinh tế Trung Quốc, đẩy nhu cầu về nhân dân tệ lên cao. Để hỗ trợ ngành xuất khẩu đang suy yếu, thậm chí PBOC phải mua nhiều USD hơn để ngăn việc cầu nhân dân tệ tăng khiến giá nội tệ tăng lên.

Chính phủ “bơm” thị trường chứng khoán

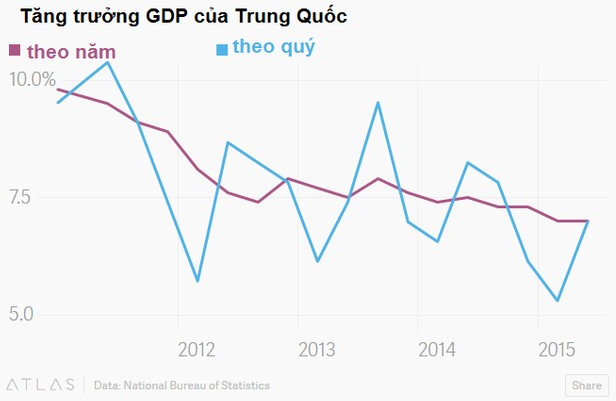

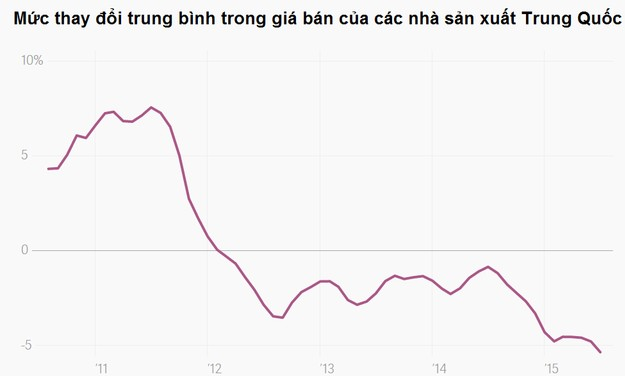

Tuy nhiên tăng trưởng của Trung Quốc đang chậm lại, khiến Trung Quốc càng gặp nhiều khó khăn hơn để có thể trả khối nợ 28.000 tỷ USD.

Cách đây 1 năm, Chính phủ trung Quốc bắt đầu quay sang kích thích TTCK. Theo Derek Scissors, chuyên gia kinh tế tại Viện doanh nghiệp Mỹ, có lẽ suy nghĩ đằng sau động thái này là “Tại sao chúng ta không giả quyết những rắc rối khổng lồ bằng cách dùng cổ phiếu để bù đắp nợ?” Nói cách khác, TTCK tăng điểm mạnh sẽ giúp các công ty ngập nợ huy động vốn và trả các khoản nợ quá hạn. Tuy nhiên, thị trường phát triển quá nóng và bong bóng là điều khó tránh khỏi. Cuối cùng thì bong bóng đã vỡ.

Bởi vậy, bắt đầu từ đầu tháng 1, Chính phủ Trung Quốc đã triển khai một gói cứu trợ với quy mô lớn, với mục đích đẩy chỉ số Shanghai Composite cho tới khi chạm mốc 4.500 điểm. Vấn đề là, bất cứ khi nào Shanghai Composite gần chạm mức mục tiêu, nhà đầu tư lại bắt đầu bán ra với dự đoán các biện pháp hỗ trợ sẽ bị rút lại. Kết quả là, theo ước tính thì Chính phủ Trung Quốc đã chi ra khoảng 1.000 tỷ nhân dân tệ để trợ giá cổ phiếu.

Dòng tiền nóng tháo chạy

Trong khi một số nhà đầu tư vẫn đặt cược vào cổ phiếu, một số khác đã rút lui và đổi nhân dân tệ sang các đồng tiền khác. Bắt đầu từ cuối năm 2014, dòng tiền nóng đảo chiều, và một trong số các thước đo thể hiện điều này là lượng vốn tài trợ thương mại ngắn hạn từ các ngân hàng ngoại đã giảm mạnh từ quý IV/2014.

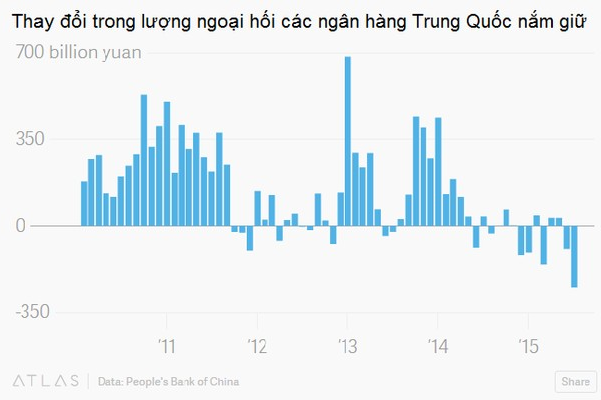

Thước đo thứ hai là lượng ngoại hối tại các ngân hàng Trung Quốc sụt giảm:

Đã xuất hiện một làn sóng bán nhân dân tệ. Nhu cầu về nhân dân tệ giảm đáng nhẽ phải khiến giá trị tương đối của đồng tiền này giảm so với USD. Tuy nhiên, PBOC phải giữ cho nhân dân tệ ổn định. Trung Quốc đã hứa sẽ làm như vậy trước yêu cầu của IMF để được vào giỏ tiền dự trữ quốc tế, nhưng sự ổn định của nhân dân tệ lại tiếp tục thu hút vốn ngoại vào Trung Quốc. Để tiếp tục bảo về đồng nhân dân tệ, PBOC bắt đầu bán USD từ dự trữ ngoại hối:

Tuy nhiên, mua lại nhân dân tệ làm giảm thanh khoản do đó chi phí đi vay tăng lên, đe dọa gây lạm phát.

Chi phí đi vay tăng lên khiến nợ tăng, trong khi phần lớn số nợ được đi vay với lãi suất không cố định.

TTCK tăng điểm làm giảm tăng trưởng tín dụng

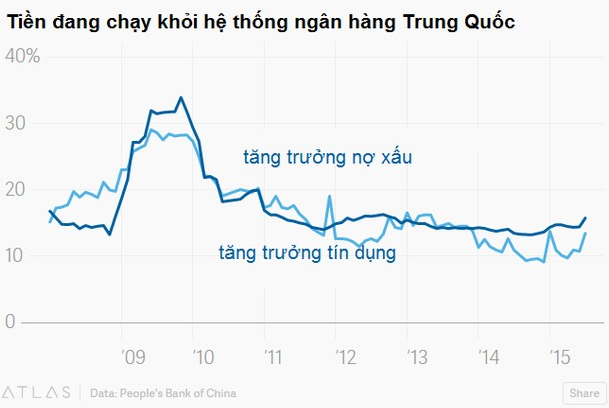

Vì nhà đầu tư chuyển hết tiền từ các tài khoản tiền gửi sang tài khoản của môi giới để mua chứng khoán, thanh khoản trong hệ thống ngân hàng giảm xuống và các ngân hàng có ít tiền mặt để cho vay hơn. Để nền kinh tế tiếp tục tăng trưởng, Chính phủ tiếp tục gia tăng áp lực buộc các ngân hàng tăng cường cho vay.

Để giúp tín dụng tăng trưởng, vào đầu tháng 7 Chính phủ Trung Quốc triển khai một gói cứu trợ. Để tài trợ cho gói này, hoạt động cho vay liên ngân hàng bởi các định chế nhà nước đã tăng lên. Tháng 7, các định chế này đã cho các ngân hàng vay tổng cộng 9.300 tỷ nhân dân tệ, phần lớn để thúc đẩy TTCK.

Tuy nhiên, “cơn lũ” dòng vốn liên ngân hàng cuối cùng cũng đuổi kịp PBOC. Bơm thêm tiền vào hệ thống tài chính gây áp lực giảm giá cho đồng nhân dân tệ. Theo Carlo Reiter, chuyên gia phân tích tại J Capital Research, lý do Trung Quốc phá giá nhân dân tệ hôm 11/8 là vì chi phí để bảo vệ đồng nhân dân tệ đã tăng lên quá cao. Tuy nhiên trong mấy ngày gần đây nhất, tỷ giá tham chiếu lại giảm nhẹ và đây là dấu hiệu cho thấy dòng vốn bị rút ra lớn đến nỗi PBOC một lần nữa phải bán USD.

Wei Yao – chuyên gia kinh tế đến từ Societe Generale, nhận định “cuộc chiến bảo vệ nhân dân tệ đã tác động rất lớn đến tính thanh khoản trên hệ thống tài chính Trung Quốc”. Nói cách khác, các kế hoạch giảm nợ cùng với ngăn dòng vốn tháo chạy của nước này đã gây ra những hiệu ứng ngược và khiến cả hai vấn đề trở nên trầm trọng hơn.